「家賃を支払うのがもったいない」

「家族も増えてきたし、そろそろマイホーム購入を検討」

理由は様々ですが、1度は調べるキーワード

「持ち家 賃貸 比較」「持ち家 賃貸 メリット・デメリット」「持ち家 賃貸 老後」etc

検索結果で出てくるのは、

「持ち家は将来資産になる」

「終身雇用が減っている今、持ち家を購入するためにローンを組むのは危険」

「金利変動が、、、」

など持ち家派、賃貸派それぞれが持論や様々なデータを持ち出しては終わりのない論争が繰り広げられています。

また検索結果の上位には大手不動産会社ホームページが多く表示され、「持ち家 賃貸 メリット・デメリット5選」など当たり障りのない内容に始まり、最終的には自社物件紹介サイトリンクへ誘導されることも。

調べれば調べるほどに、表面上の知識だけが増え

「結局どっちがいいの?」となるのも仕方ありません。

インターネットやSNS普及により情報が簡単に手に入るのと同時に、質や信頼性の低い情報が溢れているのも大きな原因の一つです。

安心してください。記事を読み終わる頃には”答え”が出ます。

この記事では、大手不動産会社の自社物件紹介サイトリンクもなければ持ち家派、賃貸派、に偏ったポジショントークもありません。

お伝えするのは”データによる事実” ”考え方”の2点のみです。

「持ち家を買うべきなのか」「賃貸に住み続けるべきなのか」

このテーマに答えが出せない理由はたった2つ”判断基準”と”考え方”の軸がないからです。

例えるならば地図を持たずジャングルに入り、目的地を目指すようなものです。

地図(判断基準)がない中では自分の現在地(現状や悩みなどの課題)もわかりません。そんな状況で目的地までの行き方(考え方)がわからないのも当然です。

そこで今回は、国土交通省などの資料を用いてわかりやすく説明していきます。

この記事を通して”判断基準”と”考え方”をしっかり学び「持ち家or賃貸」の終わりなき戦いに決着をつけようではありませんか。

不動産市場の流れ(過去〜現在〜未来)

まず初めに正確な判断をするため、これまでの不動産市場の流れや今後の方向性を押さえておく必要があります。

市場の流れや方向性を押さえることで、根拠のある判断基準を手に入れることができます。

記事では国土交通省や総務省の統計データを基に不動産市場を、過去・現在・未来の3つに分けて説明します。

過去(これまではどうだったのか)

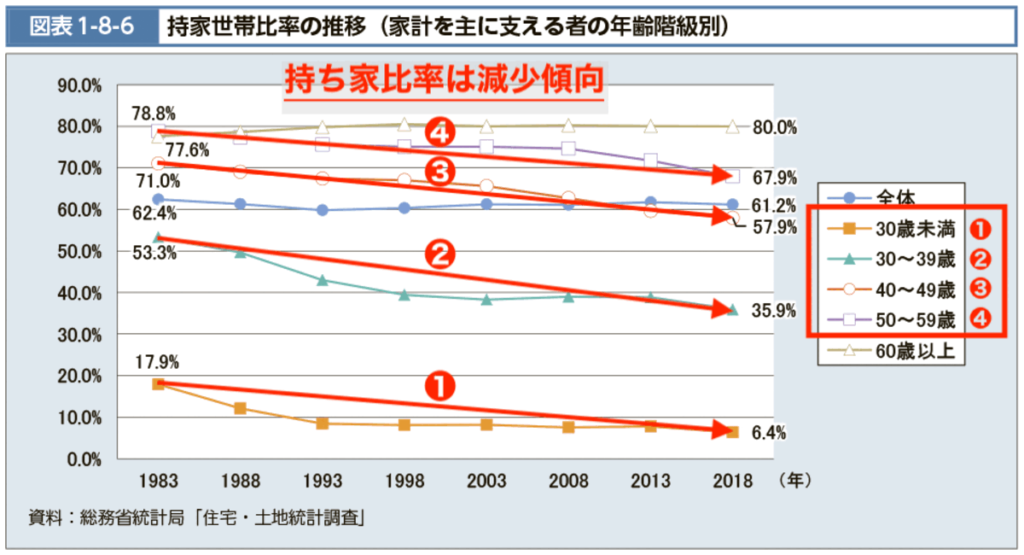

ゼロ金利政作以降、持ち家6:4賃貸の割合になっており持ち家の割合が多いことが分かります。

ここからが興味深いのですが、上図【持ち家・賃貸の割合】は変化していませんが持ち家の内訳【持ち家世帯年齢】では60歳以上の持ち家率以外は減少し続けています。

60歳以上の持ち家率のみが減少せず横ばい〜微増している原因は、高齢者間での相続が要因と考えられます。

※例:親(80代など)→子供(60代)への相続

これに対し59歳以下の世帯の持ち家比率は減少し続けており、59歳以下の市場動向としては賃貸を選択する人が増えている事がわかります。

つまり過去〜現在にかけて、59歳以下は持ち家よりも賃貸を選択している人が多いことがわかります。

現在(今どうなっているのか)

一般財団法人 建築物価調査会 建築費指数(主要10都市)グラフ

”建築費用”や”人件費”などコスト増加は凄まじく、構造によって建築費用上昇率に多少の違いはありますが総じて増加しており2020年からの4年間でも約2〜3割増加してます。

例えると、2020年に3,000万円で建築した建物と同じ条件の建物を建築しようとすると、2024年では約3,900万円必要になります。

次は人件費について見ていきましょう。

国土交通省 令和6年3月から適用する公共工事設計労務単価について

人件費も建築費用同様に増加し続けています。

上昇率は令和6年までの直近12年間で約55%(約1.5倍)上昇しています。

それだけでなく今後は労働基準法の時間外労働上限規制により人件費が更に増加すると予想されます。

厚生労働省 建設業・ドライバー・医師等の時間外労働の上限規制

↑詳細はクリック

理由は、”労働時間規制→工期が伸びる→人件費増加”に繋がるからです。

”建築費用”や”人件費”今後も上がる要素が複数あり、ますます持ち家を購入しづらい状況になっているのが現実です。

まとめると過去のデータ”持ち家世帯年齢の減少”は持ち家・賃貸を選択しているわけではなく、持ち家を選択可能な人が減ってきているというのが正しい言い方かもしれません。

未来(これからどうなろうとしているのか)

大きな動きとしては”新築住宅には条件を課し、中古住宅活用の支援”に向かっています。

なぜなら国として”人口減少”という大きな問題を抱えており、更に住宅数を増やしていくことは合理的ではないからです。

今後について大きく3つに分けて説明します。

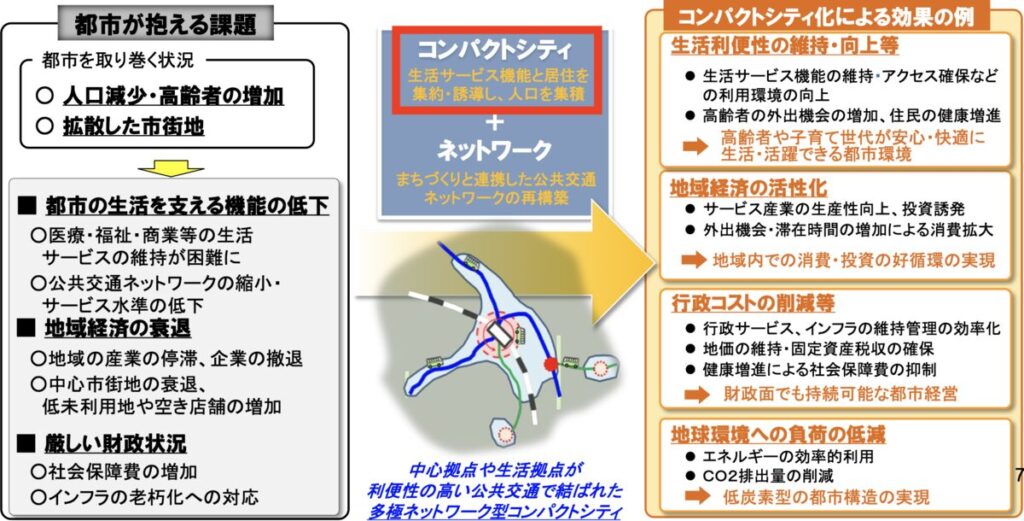

1.居住範囲の縮小

一定の範囲内に人を誘導することで生活利便性の向上、インフラ維持費用の削減を目指していきます。

減少している税収で過疎地のインフラ整備や医療施設などの社会保障を充実させるには限界があります。

そこで今後は効率よくサービスが行き届く狭い範囲内に誘導し、コスト削減及び生活利便性の維持・向上を目指した街づくりが進められていきます。

2.新築住宅建築への条件

従来の建築方法では住宅ローン控除など税制の優遇を受けられる範囲が狭くなり、長期優良住宅やZEH(ゼッチ)などの環境に優しい住宅や長持ちする住宅を建築しなければ税の優遇は最大限に受けることが出来ません。

つまり今まで以上に性能のいい住宅を建築するための建築費用も増加するため、結果として購入のハードルがさらに高まります。

3.中古住宅への緩和

リフォームやリノベーションに対して複数の補助金が準備されており古くなったら解体ではなく、リフォームやリノベーションを施すことで住宅を長持ちさせていく考えです。

不動産市場の流れや方向性をまとめると、

過去〜現在、賃貸派が増えてきている。

現在〜未来、建築費用や人件費高騰により住宅購入がさらに厳しくなる。

このことから持ち家派が増加する流れは考えにくく、更に賃貸派が増加していくと考えられます。

お金の面で考える持ち家、賃貸の強み

ここまでは不動産市場のデータを基に説明してきましたが、ここからは持ち家、賃貸それぞれの強みを説明します。

持ち家、賃貸を比較する際に様々な方法で比較されることが多いですが、今回は1番公平に判断できるお金を基準に説明します。

なぜならペットを飼える、庭でBBQが出来るなどの要素は個人によって好みが異なるため比較検討が難しくなってしまうからです。

ここからは持ち家、賃貸それぞれの強みを見ていきましょう。

持ち家の強み

持ち家の強みは資産価値です。

シンプルに資産価値が高い物件を購入出来れば、売却時に利益を出すこともできます。

買った時よりも値段が下がりずらい物件、価格が上がる可能性の多い物件の購入が鍵となります。

逆に資産価値が低い物件を購入してしまうと売却価格でローン残債の返済が足りず手出し費用が必要になり、売りたくても売れない状態になってしまうので注意が必要です。

資産価値が高い物件を探す方法は、

- 市場動向を押さえる

- 将来の都市計画などを踏まえどこにお金が使われ、どこのお金が削られるのか調べる

- 出口戦略を考える

- etc.

上げたらキリがないですが、上記の方法を押さえた物件選びが出来るようになれば資産価値の高い物件(損する可能性が低い物件)を見つけることができます。

「持ち家を購入するのに、そこまで勉強する必要あるのかな?」

と考える人も多いと思いますが、これだけは覚えておいて下さい。

住宅購入の際、現金購入の人を除き多くの人が住宅ローンを組みます。

仮に35年返済だと借入開始から420回(12ヶ月×35年)返済義務を負うのです。

そこに離婚してしまった、収入が減ってしまったなどの家庭環境、職場環境が変化したので返済を待って欲しいと言っても、銀行は待ってくれません。

つまり持ち家を購入するのは、給与所得が思うように上がらないこの時代に価格変動が大きい不動産を”お金を借りて購入する”という賃貸にはない大きなリスクを抱えるです。

賃貸の強み

賃貸の1番の強みは柔軟性です。

ここでの柔軟性とは引越しの容易さ及び選択可能な物件数などです。事前にネットや現地を見に行ったり、不動産会社からある程度の範囲内までは聞けますが、実際に住んでみると異なる事も多くあります。

例えば、隣人関係や地域性、子供が通う学校の雰囲気などです。

自分の転勤、転職以外にも環境や子供(いじめや馴染めなかった等)が引越しの理由になることも少なくありません。

持ち家だと賃貸に出すのか?売却すべきなのか?など考えることが多いのに対し、賃貸の場合は退去費用や初期費用を準備できればすぐに動き出せます。

家族のライフスタイルに合わせてお金をコントロールできる点も大きな魅力です。

例えば、子供が小さい時は賃料が少し高くても利便性や共働きが可能な場所を選び、子供が大きくなれば少し利便性は落ちるが賃料の安い場所を選択する。

そこで浮いたお金を運用してもいいし、思い出作りのために旅行などに行ってもいいでしょう。

家族のライフスタイルや働き方に応じて臨機応変に引越しができ、お金のコントロールがしやすい点が持ち家との大きな違いです。

まとめ

多くの人は賃貸を選択した方が賢明だと考えます。

理由は建築業界を取り巻く環境や建築費用の増加、また働き方も多様化する移り変わりの早い”変化の時代”だからです。

この時代で1番大事なことは”変化に対応する力”です。全ての人が変化に対応する力として使えるのはお金です。

持ち家を購入する際に多くの人はローンを組みます。ローンを組み完済までの数十年間支払い続けるのは、変化の多い時代に”足枷(あしかせ)”になる可能性があります。

つまりローンを組むことで固定支出が高くなり住み替えや転職など様々な変化へ柔軟な対応が出来なくなります。

それよりも賃貸に住み生活スタイルやお金の状況に応じて住む間取りや場所を柔軟に変化させる。

浮いたお金を貯めてもいいし、資産運用で増やすことも可能です。

「家族が増えたら夢のマイホーム」

「物件価格が上がる今持ち家を買わなきゃ損をする」

これらの大多数の常識の背景には家を買わせたいハウスメーカーなどの考えがあります。

なぜなら常識となれば購入者の不安のハードルが無意識に下がるため、売る側としても売りやすいからです。

多くの人が節約して日頃の食事や買い物の「お金」は気にしますが、「夢(理想)」のマイホームとなると数万円〜数十万円の追加オプションを即決する人も多くいます。

「お金+夢(理想)」が組み合わさると冷静な判断ができなくなるのです。

大事なのは「お金と夢(理想)」を一緒に判断しないことです。まずはお金のみで判断し、理想を掛け合わせ自分が納得出来るだけのメリットがあるか考えるべきです。

ここまで読んでくれた方も1回で全てを理解することは難しいと思いますので、ふと思い出した時にまた読んでみてください。

大事なことは、失敗しない方法を学び続けることです。

勉強することで失敗を0にすることは出来ませんが、致命傷は防げます。

「判断基準」「考え方」

正確な情報を収集し、軸を持って判断する。

この2つをしっかりと押さえ、自分自身で「持ち家or賃貸」終わりなき戦いに終止符を打ってください。

コメント